Что такое микрокредиты или микрозаймы – для многих уже не секрет. Практически каждый сталкивался с ситуацией, когда срочно нужны деньги, а до зарплаты осталось ещё несколько дней. Раньше в таких случаях обращались за помощью к друзьям, соседям, коллегам, но сегодня всё чаще люди обращаются к «микрозаймам». Микрофинансовая компания (МФК) – финансовая организация, которая одалживает деньги по более простой процедуре, в отличие от банков, не требуя большого количества документов.

В то же время число участников рынка заметно сокращается вследствие серьезного контроля и государственного регулирования отрасли. В таких условиях микрофинансовые компании вынуждены уделять пристальное внимание оптимизации и качественному развитию бизнеса. Для собственников МФК внедрение системы онлайн микрокредитования ведет к заметному сокращению расходов на содержание офисов обслуживания и персонала. Для клиентов это более удобный способ получения денег – буквально за 5 минут, не выходя из дома.

В статье мы попытались ответить на самые частые вопросы представителей отрасли, обращенные экспертам компании «Программные Технологии» – разработчику и интегратору решений на платформе bpm’online, о том, что же такое «система онлайн микрокредитования».

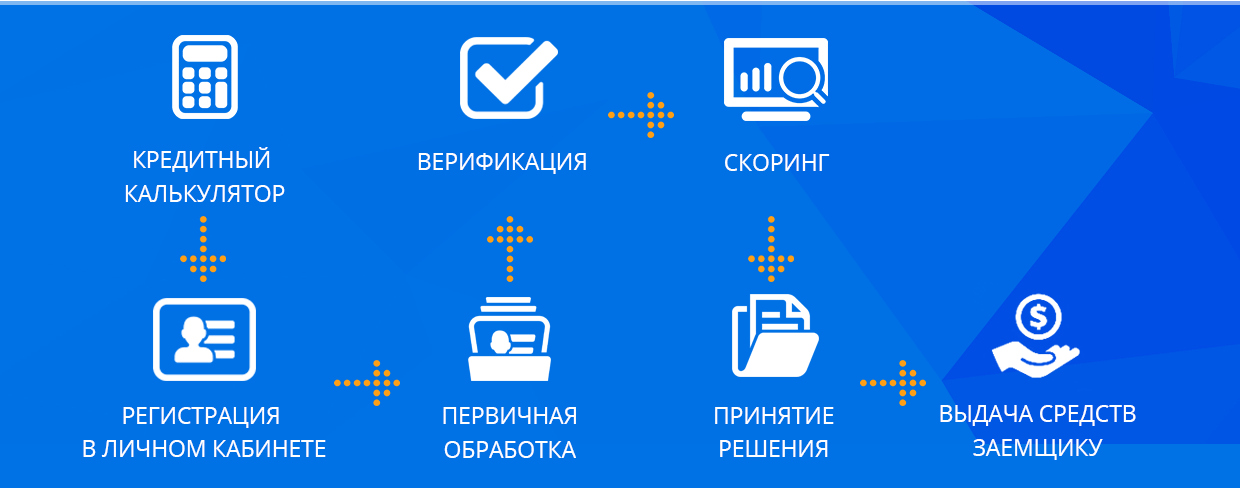

СИСТЕМА ОНЛАЙН МИКРОКРЕДИТОВАНИЯ – это совокупность автоматизированных процессов, которая включает в себя несколько последовательных этапов: от принятия в работу заявки клиента до выдачи займа и его дальнейшего сопровождения. Остановимся подробнее на каждом из шагов.

КРЕДИТНЫЙ КАЛЬКУЛЯТОР

На данном этапе заемщик с мобильного устройства или компьютера вводит сумму и нужный ему срок. Все остальное рассчитывается автоматически.

РЕГИСТРАЦИЯ В ЛИЧНОМ КАБИНЕТЕ

Для этого необходимо зайти на сайт микрофинансовой организации и заполнить поля с личными данными. Как правило, для входа используется мобильный телефон, на который отправляются подтверждающие смс-сообщения.

ПЕРВИЧНАЯ ОБРАБОТКА

После заполнения личных данных происходит их первичная обработка – система проверяет, чтобы в данных не было ошибок, а предоставленная информация соответствовала требуемым критериям: заемщик должен проживать на определенной территории, его возраст должен попадать в необходимый диапазон и так далее. Правила определяются каждой МФК индивидуально.

ВЕРИФИКАЦИЯ

После проведения первичной обработки данных запускается процесс верификации. Как правило, верификация начинается с проверки заемщика по федеральным базам данных: ФМС, ФССП, ЕФРСБ, спискам экстремистов и другим источникам. Затем следует проверка клиента в бюро кредитных историй. Система анализирует всю кредитную историю заемщика, а алгоритмы, которые каждая МФК определяет самостоятельно, позволяют принять решение о дальнейшем движении по процессу. Например, стоп-фактором может стать наличие уже выданного и непогашенного кредита в крупном размере.

СКОРИНГ

На основе полученных данных в ходе первичной обработки и верификации производится расчет так называемого скорингового балла – оценки рисков невозврата денежных средств заёмщиком.

ПРИНЯТИЕ РЕШЕНИЯ

На основе скорингового балла можно автоматизировать процесс принятия решения: отказать заемщику, предложить меньшую или большую сумму, или же срок займа, либо согласиться с запрошенной суммой и сроком.

ВЫДАЧА СРЕДСТВ ЗАЁМЩИКУ

На сегодняшний день существует множество способов выдачи средств, среди которых можно выделить 3 основных типа: на банковскую карту, на электронный кошелек одной из платежных систем и наличными (номер транзакции для получения в офисе одной из платежных систем).

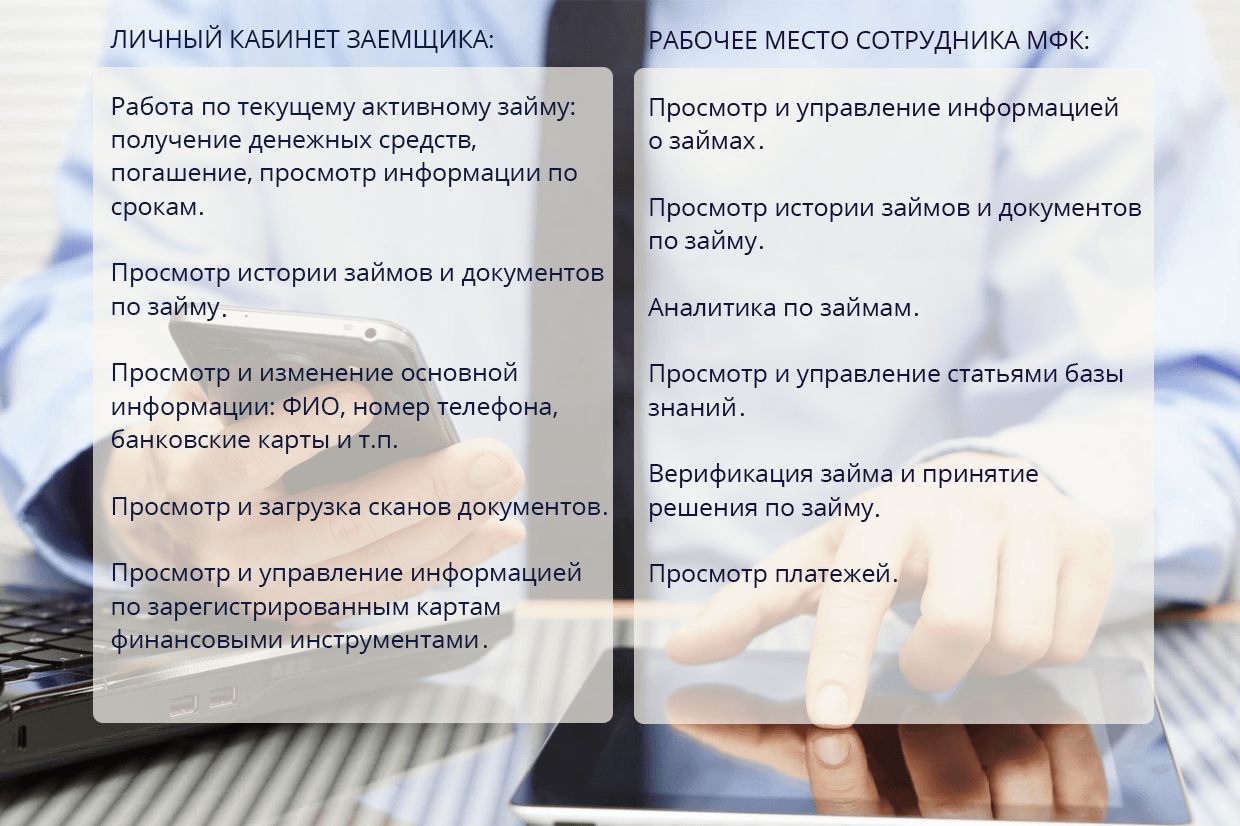

ИНТЕРФЕЙС СИСТЕМЫ ОНЛАЙН МИКРОКРЕДИТОВАНИЯ

Для работы с системой используются личный кабинет заемщика и рабочее место сотрудника МФК.

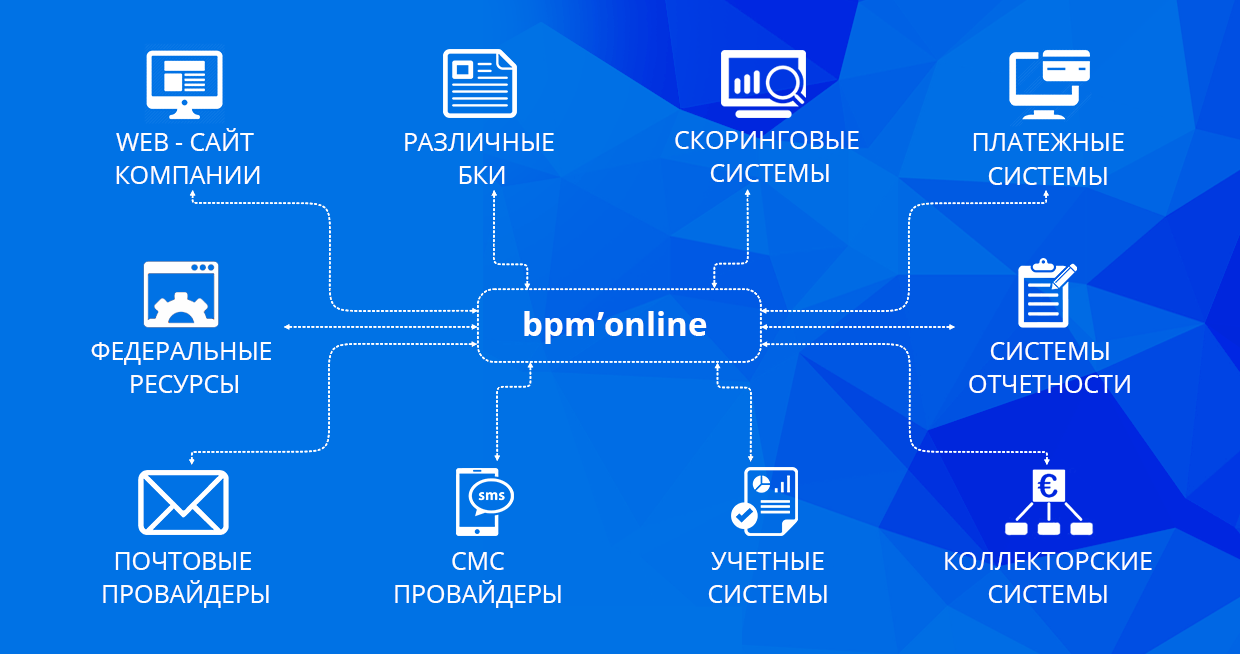

СЦЕНАРИИ ИНТЕГРАЦИЙ СИСТЕМЫ ОНЛАЙН МИКРОКРЕДИТОВАНИЯ С ВНЕШНИМИ РЕСУРСАМИ

Рассмотрим наиболее распространенные сценарии интеграций системы онлайн микрокредитования, реализованной на базе платформы bpm’online:

WEB-САЙТ КОМПАНИИ

Изначально заёмщик попадает на визитную карточку МФК – её сайт. Интеграция с сайтом заключается в передаче первичной информации о заёмщике (откуда он зашел, какое устройство использует для получения займа, срок, сумма и прочих данных).

На базе сайта компании есть личный кабинет, поэтому интеграция должна обеспечивать передачу личной информации и информации по займам. Личный кабинет также может быть и на базе CRM.

ФЕДЕРАЛЬНЫЕ РЕСУРСЫ

Интеграция с федеральными ресурсами позволяет получить онлайн-информацию о действительности паспорта заёмщика, о наличии или отсутствии судимостей, а также узнать не является ли будущий заемщик банкротом, и не относится ли он к потенциально опасной категории граждан.

БЮРО КРЕДИТНЫХ ИСТОРИЙ (БКИ)

БКИ предоставляют расширенную информацию о всей кредитной истории заемщика (просрочках, суммах, периодах, количестве и так далее), что позволяет сформировать максимально полный портрет будущего клиента МФК.

ПОЧТОВЫЕ И СМС ПРОВАЙДЕРЫ

Интеграция с почтовыми и смс провайдерами обеспечивает организацию связи с заёмщиком.

СКОРИНГОВЫЕ СИСТЕМЫ

Скоринг бывает как внутренний (собственные алгоритмы), так и внешний (сторонние системы, БКИ и так далее).

ПЛАТЕЖНЫЕ СИСТЕМЫ

Наиболее распространенными способами оплаты являются банковская карта, электронный кошелек или наличные. Для этого используются интеграции Яндекс.Деньги, QIWI, Золотая корона, Тинькофф.Банк и другие.

УЧЕТНЫЕ СИСТЕМЫ

Интеграция с учетной системой позволяет осуществлять передачу данных о платежах, суммах и других бухгалтерских параметров.

СИСТЕМЫ ОТЧЕТНОСТИ (BIG DATA, DWH И Т.П.)

Всё больше компаний в России приходит к западному опыту анализа имеющейся информации. На основе отчетов можно улучшить скоринговые алгоритмы, подключить другие сегменты рынка, подготовить правильную маркетинговую компанию.

КОЛЛЕКТОРСКИЕ СИСТЕМЫ

Зачастую, любой кредитный бизнес связан с взысканием задолженности. В таких случаях МФК передают эту работу профессиональным компаниям, либо выделяют отдельные подразделения для обмена данными с коллекторами.

На практике интеграции не ограничиваются предложенным списком – в различных компаниях используются мобильные сервисы, IP-телефония и другие программные продукты, необходимые для своевременного и качественного обслуживания клиентов. В статье мы перечислили самые распространенные сценарии.

Системы онлайн микрокредитования уже зарекомендовали себя на рынке. Они учитывают все особенности работы МФК, в том числе юридические аспекты: решения полностью соответствуют требованиям действующего законодательства и других нормативно-правовых актов РФ (например, Федеральному закону от 27.07.2006 №152-ФЗ «О персональных данных» или еженедельной передаче данных в бюро кредитных историй).

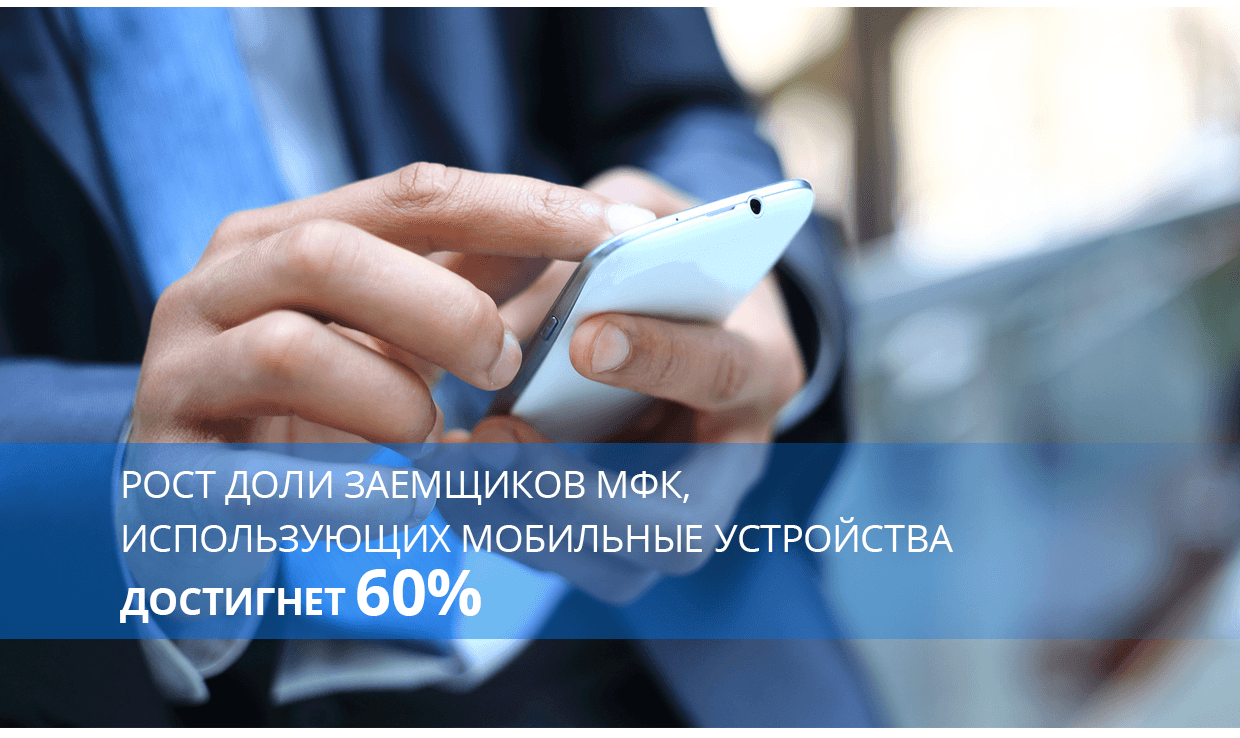

В условиях повышенного спроса МФК все активнее внедряют системы онлайн микрокредитования. Постоянно совершенствуясь, подобные решения становятся более мобильными. Так, согласно статистике, в 2016-2017 годах доля заёмщиков, пользующихся услугами микрофинансовых компаний с различных мобильных устройств, стала превосходить долю пользователей компьютеров. Если ориентироваться на информацию крупных игроков рынка, то доля мобильных пользователей МФК в ближайшем будущем достигнет 60%. Соответственно, наиболее приоритетным является развитие мобильных приложений и мобильных версий систем онлайн микрокредитования. Прогнозы экспертов звучат вполне конкретно – те компании, которые смогут сделать работу через мобильные устройства наиболее простой и удобной, в скором времени займут ключевые позиции на рынке МФК.

С активным развитием систем онлайн кредитования, отличающихся удобством и мобильностью, в скором времени можно ожидать кардинальных перемен на рынке микрофинансирования.